Z世代消費者的信貸活動趨活躍,逐漸影響香港信貸市場模式

-

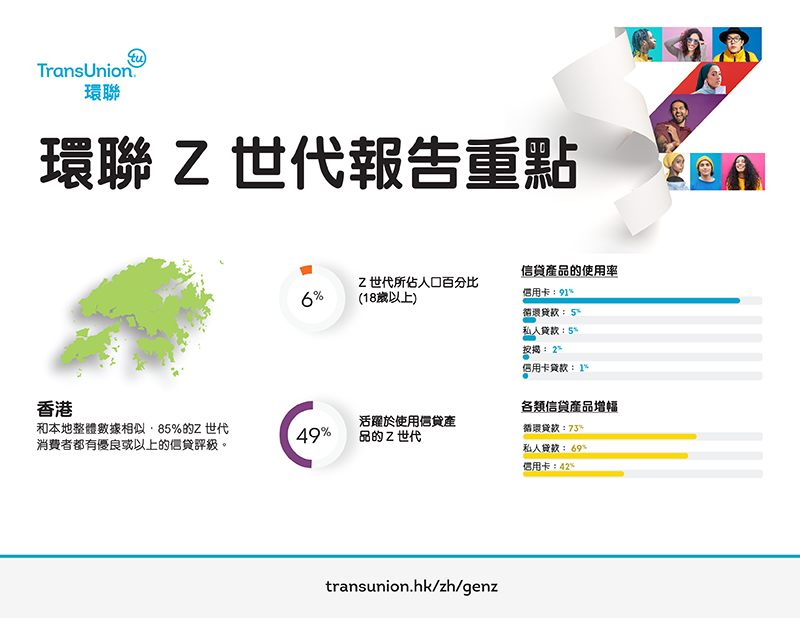

香港信貸活躍的Z世代消費者現已超過20萬

-

信用卡是信貸活躍的Z世代消費者最廣泛使用的產品,其次是循環貸款和私人貸款

-

信貸活躍的Z世代消費者持有的信貸產品中,增長最快的類別是循環貸款,其次是私人貸款,信用卡亦有顯著增幅

-

信貸活躍的Z世代消費者大多屬優良(CC)或以上信貸評級

環聯(NYSE:TRU)發表最新研究,顯示香港信貸活躍的Z世代消費者(1995年或之後出生)持續增加使用信貸,推動消費者信貸市場增長。

環聯最新研究探討Z世代消費者於成熟(包括香港、加拿大、美國)和新興(包括哥倫比亞、印度、南非)市場的信貸活動。分析Z世代消費者的去個人私隱信貸數據,具體觀察和比較各地新增貸款、賬戶偏好、應繳信貸款項總額等指標。

截至2019年第二季,Z世代(0至24歲)佔香港人口比例22%,合共超過160萬人,其中年滿18歲並合資格申請信貸的Z世代佔人口6%,即約45萬人。環聯研究顯示,上述合資格申請信貸的人口之49%(即超過20萬人)為信貸活躍消費者。

根據該項研究顯示,雖然很多於香港、加拿大、美國等成熟市場的Z世代消費者都親身經歷過環球經濟低潮,例如2008年及之後的全球金融風暴,他們或曾目睹父母親朋經歷多番失業及經濟難關,雖然如此, 作為最年輕的信貸群組, 他們仍然對信貸有強烈需求。

隨著經濟狀況近年轉佳,香港本地生產總值持續增長,加上息口相對低,有利Z世代獲得信貸,而科技進步等其他因素亦起了推動作用。

環聯香港研究及顧問部總監劉俊傑稱:「Z世代是首個自幼運用數碼科技的世代,他們在各層面上均期望消費體驗暢順無阻,包括在如何獲取、使用和管理信貸方面。作為年輕人,他們可能比上一輩更明白建立和保持穩健信貸狀況的重要性,因此,他們善用信貸機會,來提早建立財務記錄。我們認為此世代對信貸需求殷切,如貸款機構想滿足他們的渴求,關鍵是在於能夠提供更多資訊幫助準客戶作出決定,從而贏得客戶的信任和業務。」

信用卡是入門的信貸產品

有人認為Z時代消費者並不太熱衷使用信用卡,但於香港和研究範圍內的其他市場,信用卡仍是他們主要入門的信貸產品,亦屬最廣泛持有的產品類別。相對而言,Z世代消費者是新進信貸使用者,風險較所屬市場的整體人口為高。因此,貸款機構為管理風險,向Z世代消費者批出信用卡時,往往預設較低的信用額。

根據研究結果顯示,此舉會提高部分國家信貸額使用率。香港信貸活躍的Z世代消費者顯然有穩健的信貸習慣,負責任地使用信用卡。在香港,91%信貸活躍的Z世代消費者都持有信用卡,個人平均應繳信貸款項總額中位數為4,316港元。相比之下,美國信貸活躍的Z世代消費者當中,只有50%持有信用卡,個人平均應繳信貸款項總額中位數為606美元(約4,730港元)。

香港信貸活躍的Z世代消費者信用卡信貸額使用率為19%,遠低於研究範圍內其他的成熟市場:加拿大(31%)、美國(31%)。

香港信貸活躍的Z世代消費者之中,91%持有信用卡,但使用其他信貸產品的比例明顯偏低,其中循環貸款和私人貸款則為5%。相比之下,私人貸款於加拿大信貸活躍的Z世代消費者的使用率(16%)遠高於香港,而美國則與香港相若(4%)。

傳統信貸產品於各地Z世代中的使用程度

(佔信貸活躍的Z世代消費者的百分比)

|

信貸產品 |

加拿大 |

哥倫比亞 |

香港 |

印度 |

南非 |

美國 |

|

信用卡 |

99.8% |

32% |

91% |

11% |

5% |

50% |

|

學生貸款 |

28% |

22% |

不適用* |

8% |

不適用* |

39% |

|

汽車貸款 |

5% |

0.6% |

0.1% |

4% |

2% |

25% |

|

無抵押私人貸款 |

16% |

16% |

5% |

6% |

8%** |

4% |

* 此地區有關學生貸款的匯報存在差異。

** 由非銀行的貸款機構批出的私人貸款。

劉俊傑稱:「我們的研究反映香港等成熟的信貸市場,信用卡是信貸活躍的Z世代消費者中使用率最高的信貸產品。發卡機構應把握當中的機遇,針對風險較低的Z世代消費者提供優惠,而貸款機構亦可提供誘因,去轉化部分現有信用卡結餘為私人貸款。」

至於產品增長方面,新增貸款的按年比較(衡量新開賬戶的指標)顯示,循環貸款的增長速度最快(73%),其次是私人貸款(69%)和信用卡(42%)。

香港信貸活躍的Z世代消費者信貸評級分布

市場普遍誤解,由於信貸活躍的Z世代消費者欠缺長期正面的信貸和還款記錄,因此均屬次級(II-JJ)較高風險的信貸級別。實際上,貸款機構通常向信貸評級較低、信貸記錄不完整的消費者批出較低信用額和貸款額,從而推高信貸比例及使用率,再對信貸評級構成負面影響。

然而,環聯的研究顯示,絕大多數Z世代消費者於所屬市場並非次級級別,香港亦非例外。

與香港整體信貸活躍的人口相比,85%的Z世代消費者為優良(CC)或以上的信貸評級,其中24%為超優(AA)級別。

風險級別:Z世代與整體信貸活躍的總人口比較

|

信貸評級 |

Z世代消費者百分比 |

香港信貸活躍總人口百分比 |

|

超優(AA) |

24% |

52% |

|

優秀(BB) |

33% |

15% |

|

優良(CC) |

28% |

15% |

|

次優(DD-HH) |

12% |

11% |

|

次級(II-JJ) |

4% |

7% |

劉俊傑續稱:「據我們的經驗,貸款機構能夠運用更全面的數據和先進分析技巧,理解年輕貸款者的實際需要,從而以互惠互利的方式吸納他們。如果貸款機構能夠參考信貸和其他數據的趨勢,就能較清晰理解Z世代的特定風險狀況,亦能為更多的消費者提供傳統信貸產品。同樣,Z世代在繼續累積自己的信貸記錄時,就須養成良好習慣,從而建立穩固財務基礎,好讓日後能夠把握應有的機會。」

{kind=link}